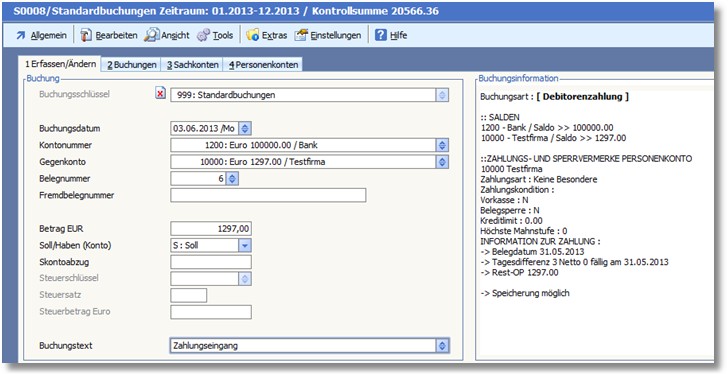

Der Zahlungseingang der Kundenrechnung über die Bank wird auf gewohntem Weg gebucht:

Abb. Verbuchung Zahlungseingang

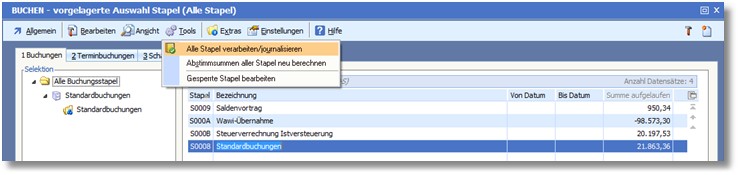

Am Monatsende sollten die Buchungen bei der Istversteuerung vor dem Istversteuerungslauf journalisiert werden!

Abb. Journalisierung der Buchungen am Monatsende

Abb. Buchungen journalisieren

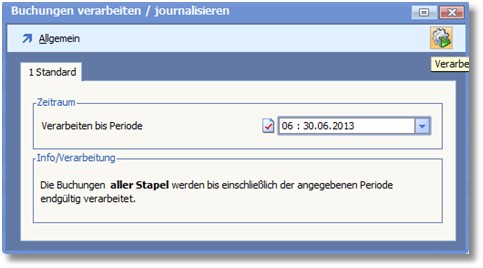

Im Anschluss kann die „Steuerverrechnung Istversteuerung“ aus dem Buchungsstapel heraus vorgenommen werden:

Abb. Buchungen erstellen – Steuerverrechnung Istversteuerung

Tragen Sie den Zeitraum der Periode ein und starten Sie den Istversteuerungslauf:

Abb.- Steuerverrechnung Istversteuerung für Monat Juni

Nach Bestätigung der Abfrage wird die Steuerverrechnung gestartet.

Diese Funktion ist NICHT zu verwenden, wenn nach erfolgtem Istversteuerungslauf z.B. 06/13 nachträglich neue Zahlungsbuchungen vorgenommen wurden und der Istversteuerungslauf für diese Buchungen zusätzlich durchgeführt werden soll!

Diese Funktion ist NICHT zu verwenden, wenn nach erfolgtem Istversteuerungslauf z.B. 06/13 nachträglich neue Zahlungsbuchungen vorgenommen wurden und der Istversteuerungslauf für diese Buchungen zusätzlich durchgeführt werden soll!

Erfolgt die nachträgliche Erfassung von Buchungen für einen Zeitraum für den der Istversteuerungslauf bereits erfolgt ist, sind die Buchungen wie gewohnt zu journalisieren und der Istversteuerungslauf nochmal OHNE die Funktion „Erneutes Umbuchen“ durchzuführen.

Diese Funktion ist lediglich dann zu verwenden, wenn z.B. die Istversteuerungsumbuchungen für einen kompletten Monat z.B. 06/2013 zu korrigieren sind.p580

Abb. Bestätigung der Abfrage

War die Verbuchung erfolgreich, erhalten Sie den entsprechenden Hinweis.

Abb. Verbuchung erfolgreich durchgeführt

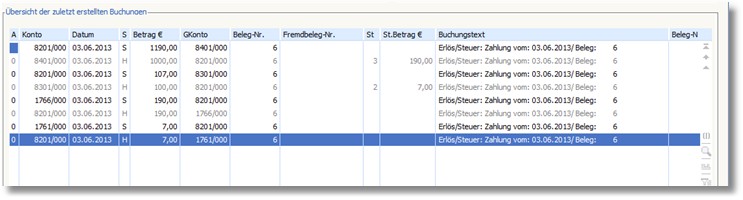

In der „Übersicht der zuletzt erstellten Buchungen“ sind die Steuerverrechnungsbuchungen ersichtlich:

Abb. Steuerverrechnungsbuchungen

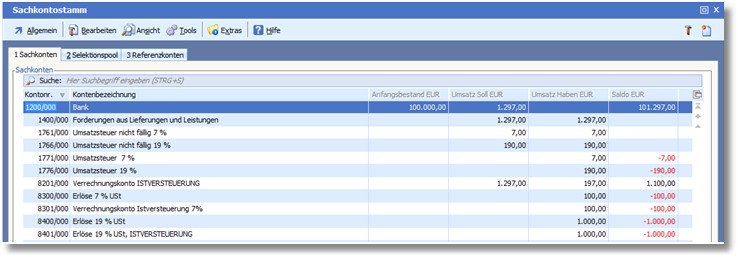

Abb. Übersicht Salden Sachkonten

Die Darstellung erfolgt innerhalb der Konten folgendermaßen:

Bei den „Verrechnungskonto ISTVERSTEUERUNG“ sowie „Erlöse * USt Istversteuerung“ bleiben die Salden bestehen, welche sich jedoch gegenseitig aufheben.

Wird der Datev-Export verwendet, empfiehlt es sich bei beiden im Bereich der Dateveinstellungen im Sachkontenstamm das Feld „Konto-Nr.“ mit der identischen Erlöskontonummer zu füllen.

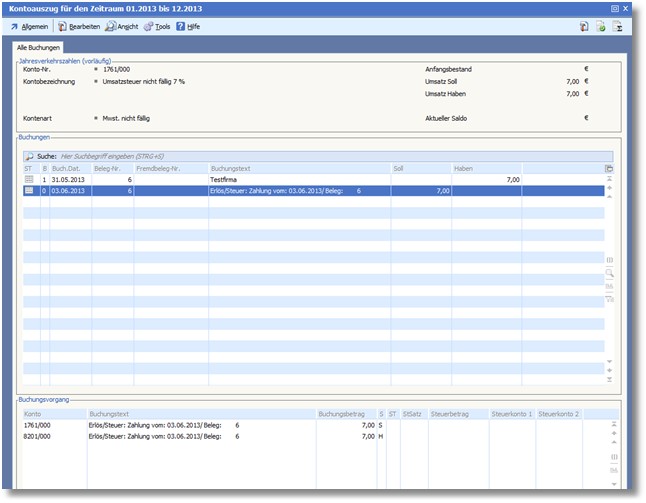

Die Umsatzsteuer wurde von dem nicht fälligen auf das fällige Konto verbucht:

Abb. Konto „Umsatzsteuer nicht fällig 7%“ nach Umbuchung

Abb. Konto „Umsatzsteuer nicht fällig 19%“ nach Umbuchung

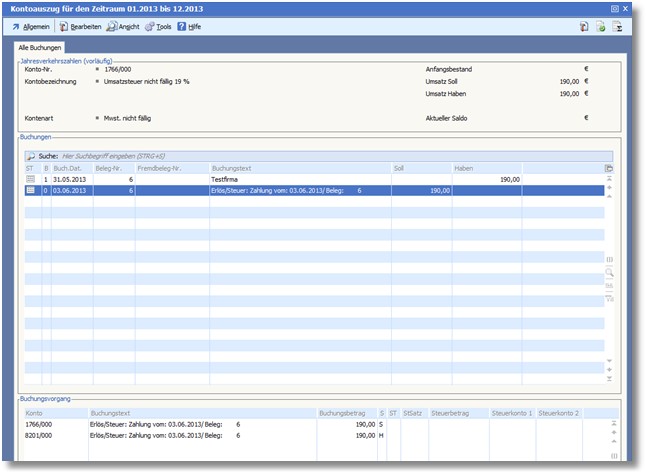

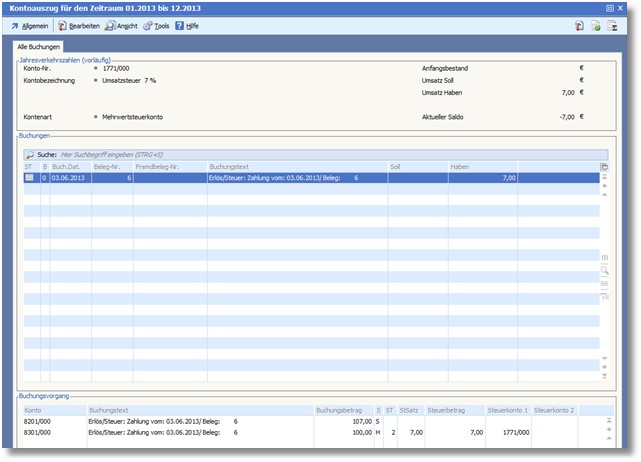

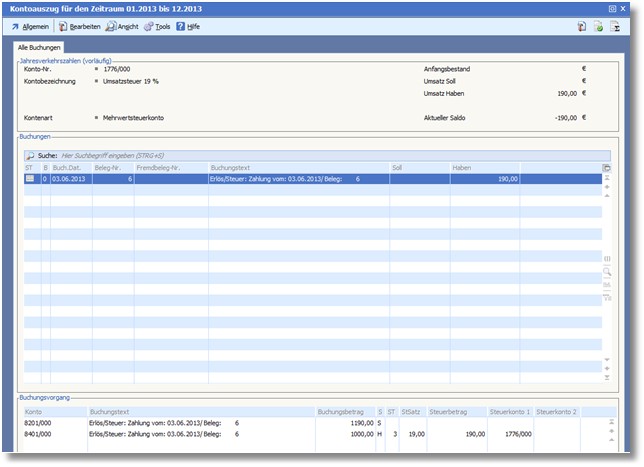

Die fällige Umsatzsteuer wurde in unserem Beispiel auf die folgenden Konten gebucht:

Abb. Konto „Umsatzsteuer 7%“ nach Umbuchung

Abb. Konto „Umsatzsteuer 19%“ nach Umbuchung

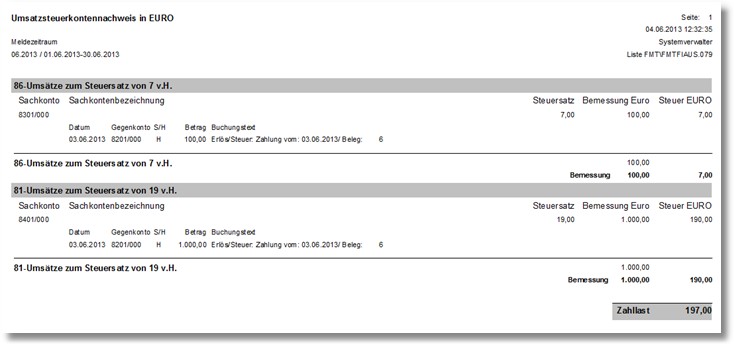

Nach dem Istversteuerungslauf sind die Buchungen zu journalisieren und die USt-Voranmeldung kann erstellt werden.

Im USt-Kontennachweis mit Buchungsnachweis werden die Werte nun wie folgt berücksichtigt:

Abb. USt-Kontennachweis mit Buchungsnachweis