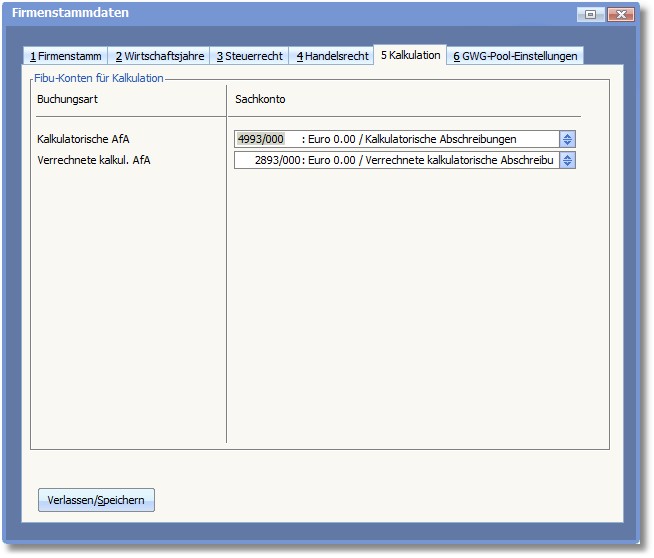

Hier werden die Konten angegeben, die für die Übergabe der kalkulatorischen Abschreibungen an die Finanzbuchhaltung benötigt werden.

Da diese Beträge ausschließlich in der Kostenrechnung erfasst werden dürfen - also keine erfolgswirksame Verbuchung in der Finanzbuchhaltung erfolgen darf - wird hier auf die Konten der Betriebsbuchhaltung zurückgegriffen, die ebenfalls Bestandteil des betrieblichen Kontenrahmens sind.

Folgende Felder werden bereitgestellt:

KALKULATORISCHE AFA

Tragen Sie hier das Konto ein, welches die Buchungen für die kalkulatorische AfA aufnimmt. Die [F5] - Taste öffnet hier die Auswahltabelle der Sachkonten.

Beispiel:

Datev SKR 03 |

4993 |

Datev SKR 04 |

4855 |

VERRECHNETE KALKUL. AFA

Hier wird das Konto eingetragen, welches die erfolgsneutralisierende Gegenbuchung aufnimmt.

Beispiel:

Datev SKR 03 |

2893 |

Datev SKR 04 |

6986 |

Eine tiefer gehende Kontengliederung aller drei Bereiche bei der Übergabe an die Finanzbuchhaltung können Sie über die Kontenzuordnung innerhalb der Anlagegruppen erreichen.

Beispiel:

Bei der Normal-AfA sollen die Abschreibungsbeträge auf unterschiedliche Konten fließen.

Das Kriterium ist die Art des Anlagegutes.

Vorgehensweise am Beispiel des Datev SKR 03:

Definition von Kontenzuordnungen in den Anlagegruppen:

Gruppe 1: Immaterielle Wirtschaftsgüter |

||

Kontenzuordnung: |

Normal-AfA |

[4822] |

Gruppe 2: Sachanlagen |

||

Kontenzuordnung: |

Normal-AfA |

[4830] |

Gruppe 3: Geringwertige Wirtschaftsgüter |

||

Kontenzuordnung: |

Normal-AfA |

[4850] |