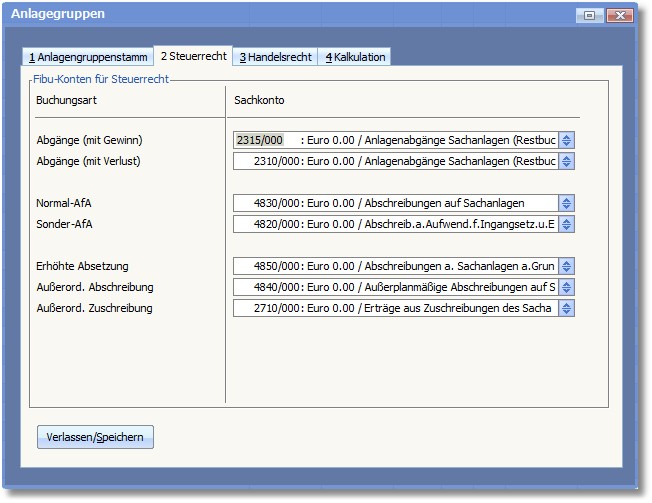

Diese Karteikarte stellt Felder zur Eingabe der entsprechenden Sachkonten bereit, die für eine Übergabe der steuerrechtlichen Buchungen an die Finanzbuchhaltung benötigt werden. Buchungen von Anlagengütern, die der hier definierten Anlagegruppe angehören, werden mit diesen Gegenkonten an die Finanzbuchhaltung übergeben.

Bitte beachten Sie, dass innerhalb der Basisdaten ebenfalls Konten für die Fibuübergabe angegeben werden können. Die in den Basisdaten hinterlegten Konten werden allerdings nur dann herangezogen, wenn ein Anlagegut keiner Anlagegruppe zugeordnet oder bei der Anlagegruppe keine Konten hinterlegt wurden.

Die Felder im Einzelnen:

ABGÄNGE (MIT GEWINN)

Tragen Sie hier das Konto ein, auf dem der Restbuchwert der Anlage bei Abgang gegengebucht wird. Aus dem Abgang ergibt sich ein Buchgewinn.

ABGÄNGE (MIT VERLUST)

Tragen Sie hier das Konto ein, auf dem der Restbuchwert der Anlage bei Abgang gegengebucht wird. Aus dem Abgang ergibt sich ein Buchverlust.

Hinweis: Erlösbuchungen |

Bitte beachten Sie, dass die jeweiligen Erlösbuchungen innerhalb der Finanzbuchhaltung vorgenommen werden müssen. Beispiel: Verkauf an Debitor-Nr.: 10000 mit Buchgewinn/Buchungssatz: 10000 an 8820 und USt |

NORMAL-AfA

Tragen Sie hier das Konto ein, auf das die Abschreibungsbeträge der Anlagegegenstände fließen.

SONDER-AfA

Hier wird das Konto angegeben, welches die Abschreibungsbeträge aufgrund steuerlicher Sondervorschriften aufnimmt.

Beispiel: SoAfA nach § 7 g EStG

ERHÖHTE ABSETZUNG

Tragen Sie hier das Konto ein, auf das die Abschreibungsbeträge aufgrund steuerlicher Sondervorschriften fließen.

Beispiel: erhöhte Absetzung nach § 14 BerlinFG

AUSSERORD. AFA

Tragen Sie hier das Konto ein, auf das die außerplanmäßigen Abschreibungsbeträge für Anlagen fließen.

AUSSERORD. ZUSCHREIBUNGEN

Tragen Sie hier das Konto ein, auf das die Zuschreibungsbeträge für Gegenstände des Anlagevermögens fließen.